跨境灯

2025-3-4

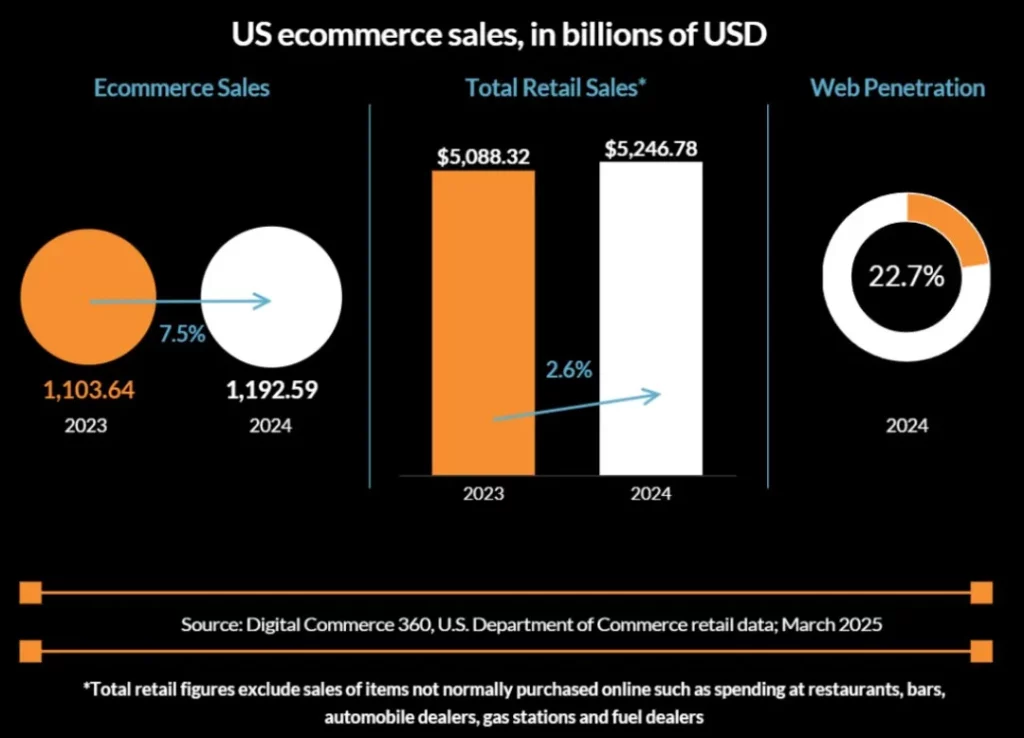

2024年,美国电商渗透率攀升至22.7%,市场规模突破1.2万亿美元,但进入2025年,出海四小龙的大批卖家却深陷“订单下滑”困境。繁荣数据背后,跨境行业正经历一场冰火两重天的变革。接下来,我跟大家聊聊矛盾现象背后的深层原因,一起挖掘出能够帮助卖家逆势增长的“幸存者密码”。

①成本飙升蚕食利润

平台费用上涨:亚马逊新增入库配置费、低库存费等 16 项费用,物流与仓储成本激增,部分卖家毛利率下滑超 5%。

广告竞价白热化:广告单次点击成本(CPC)同比上涨超 50%,低客单价产品广告费占比高达 30%,利润被大幅压缩。

关税与物流压力:美国对华关税从 10% 翻倍至 20%,叠加红海危机导致海运成本暴涨,部分航线运费破万美元。

②低价平台分流与内卷加剧

Temu、SHEIN 冲击:Temu 以 “中国直邮 + 极致低价” 策略抢占市场,同类商品价格仅为亚马逊的 1/4,分流大量价格敏感型消费者。

亚马逊被迫降价应对:服装类佣金下调至 5%,推出低价板块 Amazon Haul,但效果有限,卖家被迫卷入 “价格战”。

③合规审查与运营门槛提升平台严控敏感词、整治虚假账号,卖家运营成本与风险陡增,部分中小卖家因合规问题遭清退。

①消费降级与通胀预期

美国长期通胀预期升至 3.5%(1995 年以来最高),消费者转向低价平台,延迟非必需消费。亚马逊高价商品需求疲软,低价品类又面临 Temu 的碾压式竞争。

②多平台分流与算法变革TikTok Shop、Temu 等新兴平台崛起,亚马逊流量被稀释,部分卖家单量暴跌 70%。亚马逊搜索算法偏向广告投放产品,自然流量减少,中小卖家获客难度加大。

③供应链与库存管理压力分仓政策与入库配置费导致物流效率下降,大件商品配送成本飙升,部分卖家转投海外仓或 FBM 模式。

①品类突围:高频刚需与差异化并存服装与家居用品:需求稳定,且可通过快反供应链降低成本(如 SHEIN 模式)。美妆个护与健康品类:高复购率,适合通过社交媒体(如 TikTok)打造爆款。大件商品差异化赛道:避开低价内卷,聚焦高附加值产品(如智能家居)。

②卖家类型:两类玩家主导市场供应链王者:依托产业带资源,实现成本极致优化(如浙江义乌小商品、深圳 3C 产业带卖家)。技术驱动型品牌:利用 AI 工具降本增效(如 AI 选品、动态定价、自动广告投放),并通过品牌溢价抵御价格战。

③模式创新:全渠道与本地化布局多平台运营:同步布局 Wayfair、Target、Homedepot 等美国本土电商平台和独立站,降低依赖单一平台风险。海外仓与本土化服务:缩短配送周期,提升客户体验(如亚马逊 FBA + 第三方仓组合)。

①供应链重构深化与产业带合作,缩短订单响应周期,降低关税与物流冲击。

②技术赋能AI 工具应用于客服、广告、设计等环节,减少人力成本(头部卖家 AI 使用率超 80%)。

③品牌化转型通过专利壁垒、内容营销建立用户忠诚度,摆脱低价竞争。

2025 年的跨境电商,已从 “野蛮生长” 步入 “精耕细作” 时代。短期阵痛不可避免,但消费线上化趋势未改,唯有拥抱变化、聚焦核心竞争力的卖家,才能穿越周期,成为新一轮红利的收割者。