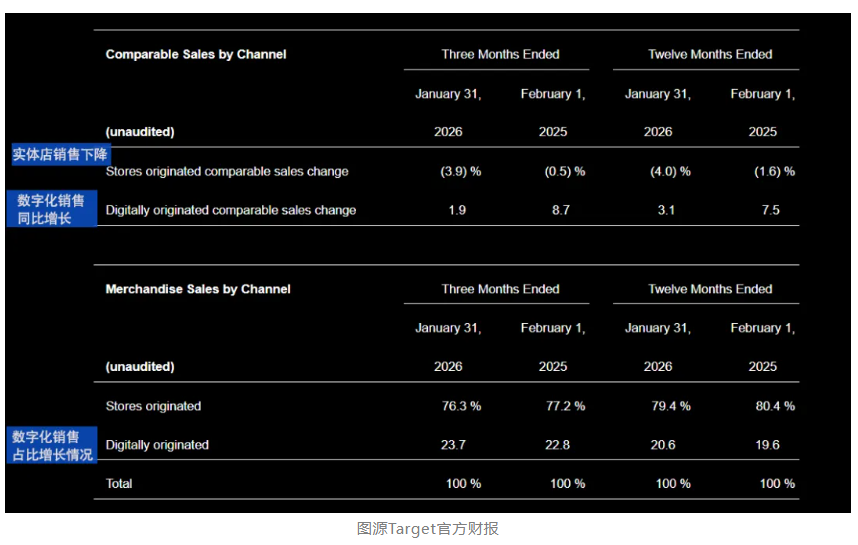

公司报告全年净销售额为1,048亿美元,较2024年的1,066亿美元下降1.7%。尽管年度利润较上年有所下滑,但考虑到去年经历供应链重组成本和非经常性业务转型支出,比如优化物流网络和设施调整产生的关停及资产加速折旧费用,以及组织架构重组、裁员补偿、咨询顾问费和新系统导入等等费用,那么7.57美元的调整后每股收益依然符合其此前的指引区间。

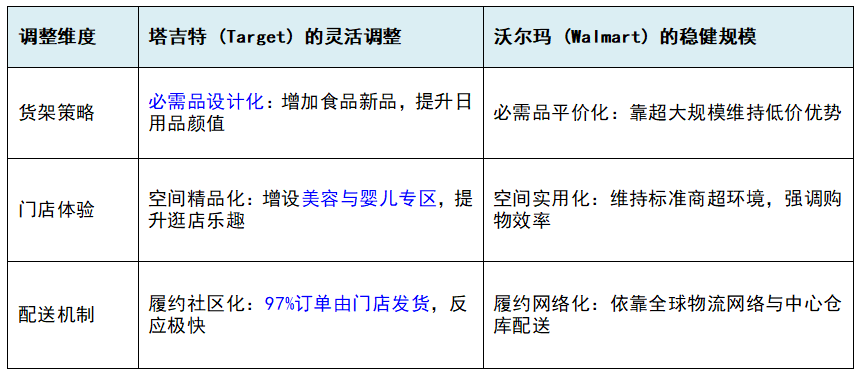

如果与零售竞争对手Walmart进行对比,塔吉特在应对高通胀环境下灵活性更高。

如果与零售竞争对手Walmart进行对比,塔吉特在应对高通胀环境下灵活性更高。