Skip to content

跨境灯

Menu

首页

平台入驻

全球点亮

跨境运营

平台服务

跨境干货

跨境问答

资讯中心

关于我们

加入我们

Menu

首页

平台入驻

全球点亮

跨境运营

平台服务

跨境干货

跨境问答

资讯中心

关于我们

加入我们

Home Depot(家得宝)2026财年Q4业绩超预期与战略解读

2026-2-26

截至2026年2月1日的第四季度,家得宝营收达382亿美元,同比下降3.8%,超出预期1亿美元;调整后每股收益为2.72美元,超出预期0.20美元。

图源corporate.homedepot.com

1.Q4和全年关键财务指标概况

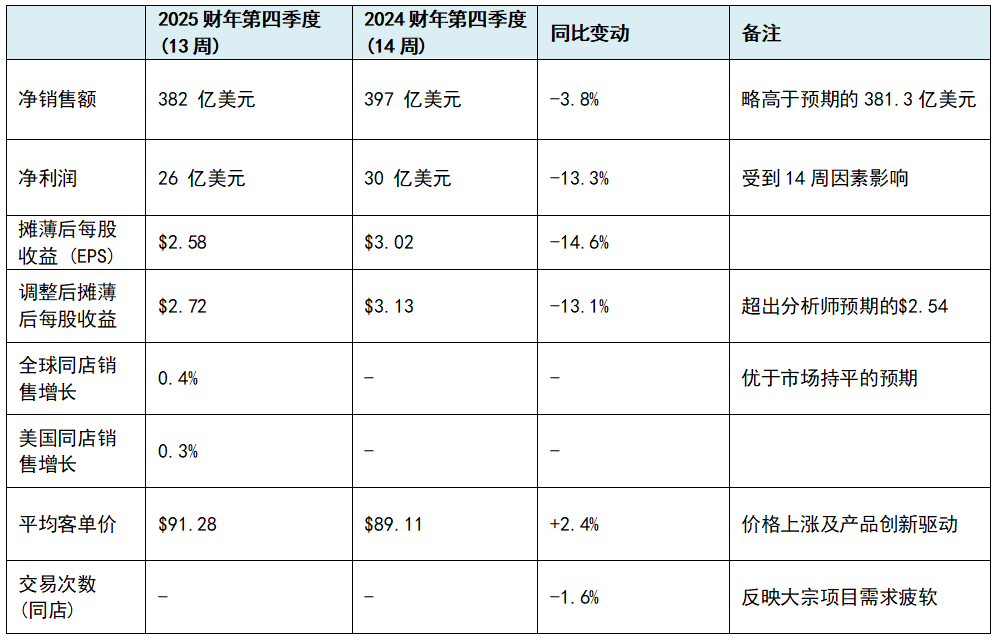

①Q4关键指标

数据来源家得宝官方财报

从利润角度看,第四季度净利润为26亿美元,折合摊薄后每股收益2.58美元。若剔除收购相关的无形资产摊销等不可比因素,调整后每股收益为2.72美元,这一表现超过了华尔街分析师普遍预期的2.52至2.54美元。2024财年同期第14周曾为每股收益增加了约0.30美元,因此在同口径下,公司的盈利能力展现出了较强的韧性。

②全年关键指标

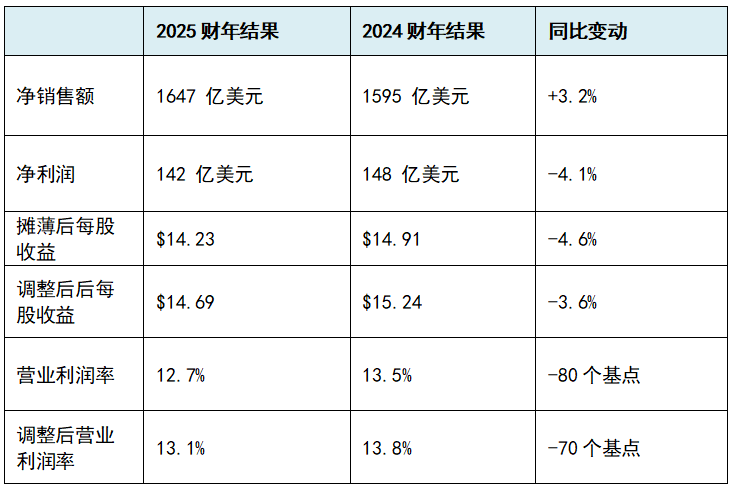

数据来源家得宝官方财报

在整个2025财年,家得宝实现总销售额1647亿美元,同比增长3.2%。这一增长主要得益于对专业分销业务(如SRS和GMS)的收购并表。全年同店销售额增长0.3%,其中美国市场增长0.5%。

全年的营业利润率为12.7%,调整后为13.1% 。利润率的下滑主要源于运营费用的自然去杠杆作用,以及为支持更快的交付速度而增加的库存和物流投入。

③数字化销售表现

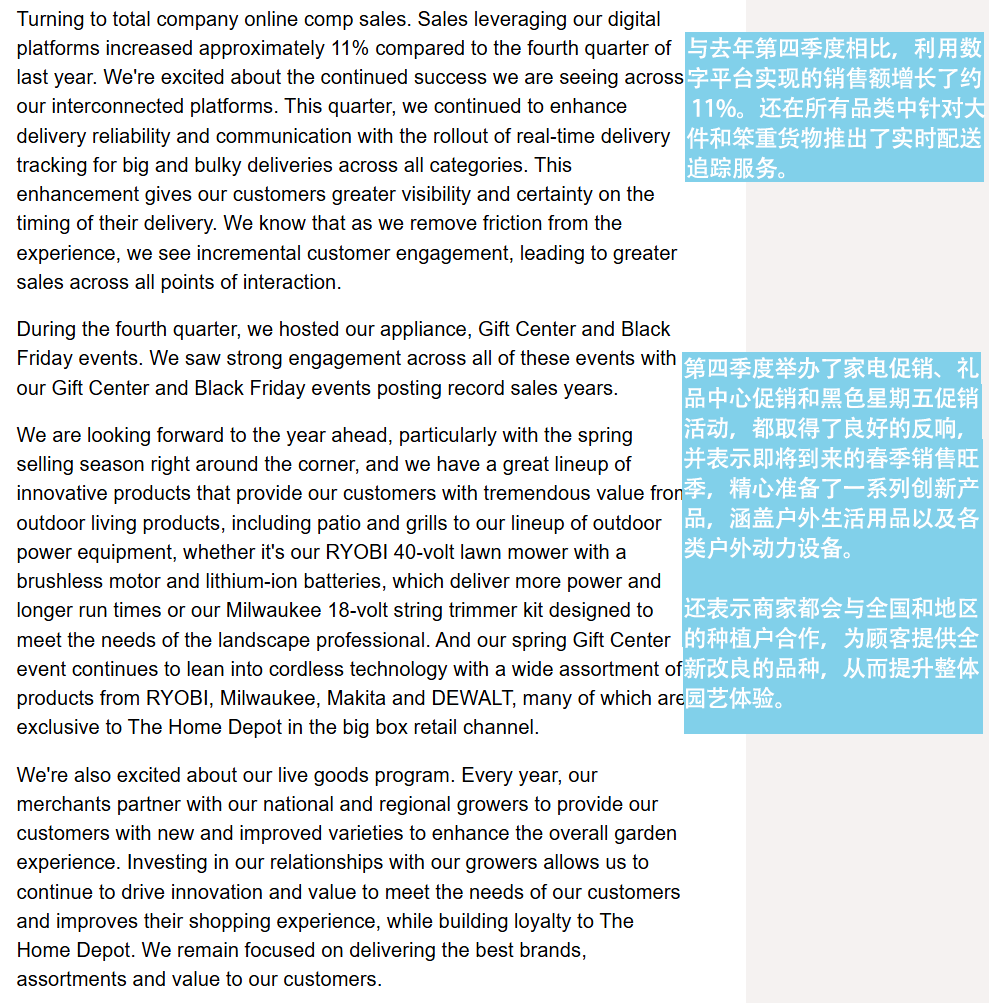

图为家得宝2026年Q4财报电话会议记录

公司财报显示,2026财年第四季度,通过家得宝数字化平台(包括网站与移动端)完成的线上可比销售额同比增长约11%,彰显出数字渠道在整体销售中的增长动力。管理层也提到,本季度持续改进了数字化履约和交付体验(例如为大件商品引入更可靠的实时配送跟踪功能),以提升客户线上购物的便利性和服务质量。

2.宏观经济环境与住房市场趋势

家得宝的高层管理人员指出,家居改善行业目前的表现与宏观住房市场的走势高度相关 。2025年,由于抵押贷款利率居高不下以及房价的持续上涨,美国住房市场呈现出一种“冻结”状态。

(一) 房贷利率与“锁定效应”

截至2026年2月中旬,美国30年期固定房贷利率平均为6.01%,对于大部分持有疫情期间3%左右低利率贷款的家庭来说,目前的利率水平依然具有抑制性,使得房主普遍不愿出售现有房产并购买新房,进而导致住

房周转率大幅下降

。

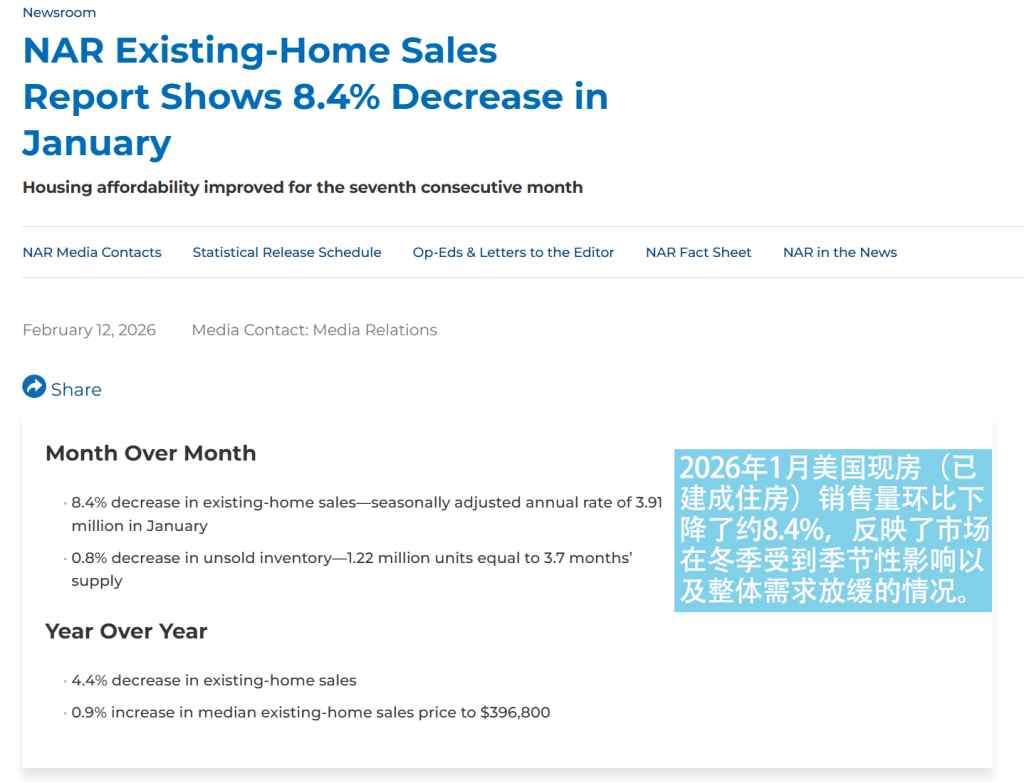

由于住房交易通常是带动大规模装修(如厨房翻新、浴室改建)的核心动力,交易量的萎缩直接导致了家得宝大宗交易(单笔1000美元以上)的增长受限。据NAR分析,2026年1月,美国现房销售额环比下降8.4%,进一步印证了市场环境的挑战性。

图源nar.realtor

(二) 消费者支出偏好的变化

在这种不确定的环境下,消费者在支出选择上变得更加谨慎。家居改善市场呈现出“K型”走势:一方面,基础性的房屋维护和维修支出保持稳健,因为房主需要确保资产的保值和基本功能的正常运行 ;另一方面,大额的非必需性翻修项目则经常被推迟或取消。

据上方财报数据显示,家得宝第四季度同店销售实现小幅增长。在高利率和房地产市场低迷的环境下,消费者对大型装修项目保持谨慎。不过,1月下旬“芬恩”冬季风暴带来的除冰、取暖和应急物资需求,家得宝第四季度的同店销售额最终实现了微弱但积极的增长。

3.运营战略:赢得专业客户

家得宝一直将专业客户(Pro)视为核心增长引擎。据MarketBeat数据分析,尽管专业客户在客户总数中占比很小,但其贡献的销售额却很高。

图源marketbeat.com

家得宝致力于通过提供“无摩擦的互联体验”来增强对专业客户的吸引力。这包括建立专门的Pro客户体验经理团队,以及持续优化Pro Xtra忠诚度计划 。管理层表示,使用家得宝生态系统功能的专业客户,其支出水平显著高于普通客户。

为进一步巩固在专业分销领域的地位,家得宝在2026年计划重点发展以下领域:

①仓储与分销扩张:计划在2026年新增40至50个SRS分销网点,以更好地服务大型专业建筑承包商;

②数字化项目管理:引入AI驱动的项目管理工具,帮助承包商管理订单、安排交付并提高工地的施工效率;

③互联零售体验:通过数字化平台增强交付的可靠性,例如针对大件重型物品实施实时交付跟踪功能,为专业客户提供更高的确定性。

4.入驻要求

如果你的产品想要入驻HomeDepot,那么需要满足以下要求:

✔美国公司主体

✔美国营业地址

✔本地仓库地址

✔W9税表

✔GS1 UPC码

✔品牌

✔第三方平台链接

✔EIN/TIN

✔库存&履约能力

✔符合产品安全/合规标准

✔稳定的供货与物流能力

如果您各方面都准备好了,欢迎在评论区留言或直接与我联系~

Scroll to Top